让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

光伏行业酝酿第四次洗牌

借助行政力量快速去产能,照旧容忍商场之手牢固发达作用,这是一个问题

中国新动力产业各分支中,光伏制造业是公认“内卷”最严重的。光伏制造产业链各体式——硅料、硅片、电板、组件,产能都向上需求2倍,价钱战没完没了,绝大渊博企业抓续耗损。

据《财经》统计,光伏八大龙头企业在2024年和2025年前三季度共耗损629.83亿元。此前三年(2021年-2023年)里,这八家企业共盈利1426.83亿元。业内以为,大部分企业积聚的利润仍不错承受现时的耗损。若让商场之手自行调养,光伏产业大规模去产能的时机尚未到来。

但大部分光伏龙头企业的债务、资金压力已较大。《财经》详尽多方讯息了解到,一些龙头企业正在与中小企业洽谈收购重组事宜,以淘汰部分企业过火产能。

并非系数光伏龙头企业都快意大规模收购重组;不少中小企业也不肯出局,以为我方还不错承受耗损。光伏行业去产能的旅途和节拍也存在诸多变数。扫尾当今,政策层面未发布任何强制去产能的要领;硅料企业重组谈判程度相对较快,其他体式重组容颜则不晴明。

鉴于供需容颜和企业财务景象,多位业内大众以为,光伏行业的第四轮洗牌将从2026年开动,届时大渊博光伏企业还是亏光了此前赚取的利润。

中国光伏产业此前的三次洗牌都使得城头幻化大王旗。第一次是由于2008年环球金融危境,第二次是由于2012年泰西发起“双反”(反推销、反把持)访问,第三次是由于2018年中国政府发布“531”文献,为过热的光伏产业降温。

酝酿中的重组去产能

光伏硅料龙头企业协鑫集团近半年屡次放话正在谋划建立收储平台公司。最近的一次是在10月28日播出的央视2套《经济半小时》节目里,协鑫集团董事长朱共山示意,17家企业已署名基本快活搭建集结体,瞻望于2025年内完成(搭建)。

协鑫方面未显现集结体的详情。《财经》详尽多方信息勾画出了集结体的框架:不向上十家硅料头部企业以及金融机构出资,集结组建硅料平台公司;该平台公司再收购其他硅料企业的产能。硅料企业可遴荐出钱成为平台公司的股东,也可遴荐被平台公司收购后拿钱走东谈主。业界但愿以此快速缩短硅料行业产能。将来,这家平台公司将合作全硅料行业的产销。

据《财经》了解,光伏其他体式也有雷同硅料体式的重组谈判。详尽多位业内东谈主士的信息,其他体式的部分企业特意参照硅料体式建立集结体。硅料是光伏制造业的上游,亦然全行业去产能的牛鼻子。一朝硅料体式重组完成,中卑劣即有望复制其阅历。但由于硅料领域触及企业只须十多家,其他体式企业数目稀有十家以至更多,整合难度更大。

不管是硅料体式照旧其他体式,这一轮光伏重组谈判的中枢是:财富何如订价。

以硅料为例。据中信建投统计,2022年至2024年,中国光伏硅料产业统共新增产能234万吨,到2024年底累计总产能306.5万吨。瞻望到2025年底,光伏硅料累计产能将达到333.8万吨。当今结尾需求为120万-150万吨支配,豪阔产能在200万吨支配。

2022年以来投产的硅料产线成本约每万吨七八亿元。集结体平台如果要收购100万吨的硅料产能,所需资金要500亿-700亿元。

硅料大众吕锦标对《财经》分析,筹集几百亿元资金难度很大,可行的主张是收购企业与金融机构集结成立收购平台公司,注册资金100亿元支配,企业出资30%,金融机构出资70%。然后,每个被收购口头的银行贷款(一般占总投资70%)由收购平台公司连结债务,被收购公司股东的参预(约30%)由收购方支付。也就是用100亿元撬动500亿-700亿元总财富。

进入集结体意味着链接留在牌桌上。对留住来的企业来说,将来的运营成本是关节。吕锦标说,链接运营的硅料产线需要将部分利润用于此前贷款的还本付息,具体拿出多大比例的利润,参与集结体的企业需通过谈判结伴模范。

协鑫集团旗下上市公司协鑫科技近期密集筹资,较大的一笔是:9月16日,该公司秘书与投资机构粗率老本(InfiniCapital)达成政策融资契约,通过定向增发方式配售约47.36亿股,召募54.46亿港元(约合50亿元东谈主民币)。字据该公司公告,募资除了用于主商业务,还将为供给侧调动作念储备,鼓吹行业结构性调整。

硅料以外,光伏制造业其他体式的龙头企业、中小企业对去产能重组谈判的存眷都较低。某组件龙头企业崇拜东谈主对《财经》示意,对于存量产能,一方面应通过行业协会结伴牵头,探索各个体式可行的产能整合决策;另一方面应饱读动基于现存产能的升级提效,以商场化、互异化的竞争推动过时产能出清。

另一家光伏组件销售前十强的企业崇拜东谈主则对《财经》说:“组件跟硅料隔离很大,这(建立集结体)没什么可谈的。”

11月初,对于收储平台公司“黄了”的据说抑遏。11月12日,中国光伏行业协会发布《对于网罗空虚讯息的声明》,称协会正“在辩论部委的执意指点下费力鼓吹行业自律和反内卷责任:从供需两头共同发力,商场化、法治化地推动辩论责任”。

彭博新动力财经光伏分析师谭佑儒对《财经》示意,如果莫得外部力量干扰光伏产能出清的节拍,鉴于需求增长牢固,最终的结局就只但是让豪阔产能通过竞争缓缓退出商场。

谭佑儒以为,监管机构和国有银行是光伏企业统一重组的关节成分。

行政力量该不该介入?

不肯具名的资深大众对《财经》说,光伏是一个相配好的行业,但并不需要几百家企业来作念。动力居品是高度同质化的,有三四家企业足矣。瞻望中国光伏产业最终会走向寡头把持的风物。

如果此轮重组导致光伏产业快速走向寡头把持风物,除了部分龙头企业,其他企业都不会快意看到。

从宏不雅层面来说,中国政府当今并未出台强制或者“一刀切”式的快速去产能政策。工信部等部门屡次发声的基调是:光伏行业应该自律,反对低于成本价销售的恶性竞争;应以商场化方式为主,让光伏行业重回供需均衡、健康发展的谈路。

对于光伏行业,本年影响最大的政策是光伏等新动力发电价钱的商场化。

国度发展调动委、国度动力局2025年2月9日发布《对于深化新动力上网电价商场化调动、促进新动力高质地发展的示知》(业内称136号文)后,中国风电、太阳能发电价钱进入商场化订价阶段。字据本年下半年各地接续发布的136号文施行详情,光伏上网电价远低于此前的固定电价,着实也比风电价钱更低。

上网电价走低扼制了发电商新建光伏发电站的意愿,也意味着光伏制造企业将濒临愈加强烈的商场竞争。

在2024年间,光伏行业对产能豪阔的局面已然悉知,那时业界的主流不雅点是让商场来以强凌弱。部分企业主动发起价钱战,企图以廉价占领商场,淘汰竞争敌手。降价潮速即在光伏全行业延迟,直至跌破成本线,光伏制造业堕入全线耗损。2024年,龙头企业里仅阿特斯和晶科动力微利,其余企业王人耗损。

在行业协会的敕令下,光伏硅料价钱近期已有所反弹,低于成本价销售风物基本舍弃。但龙头企业对行政管控的气魄也出现了不合。

有龙头企业2024年就开动敕令政府调控光伏产能。《财经》获取的一份材料夸耀,某龙头企业2024年10月上书主宰部门,指出光伏制造业同质居品抑遏批量复制,地点政府过度招商,不吝以地盘、厂房、矿产、地产等配套资源换投资,使得各路老本竞相涌入光伏产业,不具备期间实力的劣质老本跨界逐利,搞了“一窝风”的重迭建设。现时,如无国度层面给以妥当的顶层干扰,行业很有可能堕入看不到头的衰竭期。在光伏商场之手接近失灵的情况下,敕令并恳请国度层面脱手施策。

该龙头企业以及部分企业、大众以为,政府脱手调控的方式可参照煤炭、火电、钢铁、建材、玻璃、电解铝等行业既往的产能调控模式,按照总量规定、产能置换的原则,流畅过时产能退出机制,对现存光伏产能实行等量或减量替代,低端产能一起关停并转、淘汰退出。

但诸多业内东谈主士以为,现时豪阔的产能主若是优质产能,若以某项遐想,比如能耗来端正淘汰与否的话,不尽合理。吕锦标说,现存硅料产能期间水平十分,能耗遐想差距不大,提高能耗模范、期间门槛主若是对规定新建产能灵验。

对行政调控抓严慎气魄的龙头企业以为,“一刀切”治标不治本,政策调控的标的应是建立长效机制,饱读动鼎新,扶优扶强。某龙头企业董事长对《财经》说,惩处光伏行业内卷有两条路:一是像对待地产行业雷同,端正融资三条红线,退却银行和政府给不达标的光伏企业资金提拔;二是诞生较高期间遐想和质地遐想,不达标的居品不准入市销售,让低质低效居品给优质优效居品让出商场。

第四次洗牌行将到来

业内渊博瞻望,光伏制造业将在2026年演出第四次大洗牌。

2022年-2024年,中国光伏电站进入建设岑岭期。各年装机规模增速辩别为59.3%、148.1%和28%,装机需求高增长带动制造业产能的赶快彭胀。据中国光伏行业协会统计,2022年底,硅料、硅片、电板片、组件各体式产能辩别为117万吨、651GW(吉瓦)、506GW、552GW。到2024年底,这四个体式的产能辩别增长至339万吨、1349GW、1303GW、1156.5GW,均结束翻番。

2025年,各机构瞻望中国光伏装机仍有10个百分点支配的增长。中信建投证券近期发布研报称,瞻望2025年全年中国光伏装机规模303.25GW,同比增长9.4%。中国光伏行业协会瞻望,2025年中国新增光伏装机270GW至300GW。彭博新动力财经预测,2025年中国光伏商场新增装机302GW。

对于将来两年光伏装机的瞻望,各方都较悲不雅。谭佑儒瞻望,2025年下半年中国光伏装机速率还是放缓,2026年可能会比2025年下降19%。低迷的商场会给制造商带来更大规划压力和考试,出现预期中的产能退出。

中信建投证券对中国2026年光伏装机增速给出悲不雅/中性/乐不雅三种场景,辩别为-29%、-14%、0%。

详尽多位业内东谈主士的不雅点,中国光伏制造业存量产能即使到2030年都会严重豪阔。举例,前述敕令政府脱手调控的龙头企业在材料里称,瞻望到2030年-2035年,环球光伏商场规模不详在600GW/年-700GW/年,对应硅料需求仅为150万-180万吨,是现时产能的一半支配。

前述资深大众示意,中国光伏产业前三次洗牌的主因来自外部,而这一次震动发生前外部莫得大的影响,洗牌的主因来自行业本身,产能豪阔将导致行业剧烈震动。前三次洗牌其实对光伏系数这个词行业的打击较小,不错说莫得伤痕,莫得留住深刻的熏陶。此次洗牌的影响可能会相配大。

龙头之战——谁能撑到临了?

在光伏全行业洗牌之际,势必会有一些企业以至是龙头企业倒下。

哪些企业的哪些产能会被淘汰?某组件龙头企业崇拜东谈主对《财经》说,本年底到来岁,光伏组件以1134mm×2382mm模范板型为模范,功率向上640瓦的组件可算是先进居品。瞻望系数的P型产能,以及50%支配的现存N型产能受限于期间、资金、厂房空间等原因,无法升级改进,无法达到此模范,最终将成为被商场淘汰出清的过时产能。

若按此模范,大渊博中小企业都有被淘汰的风险。但有不少业内东谈主士以为不可这么“一刀切”,光伏有诸多细分商场,中小企业的居品即使功率稍低,也有相应的主见商场。

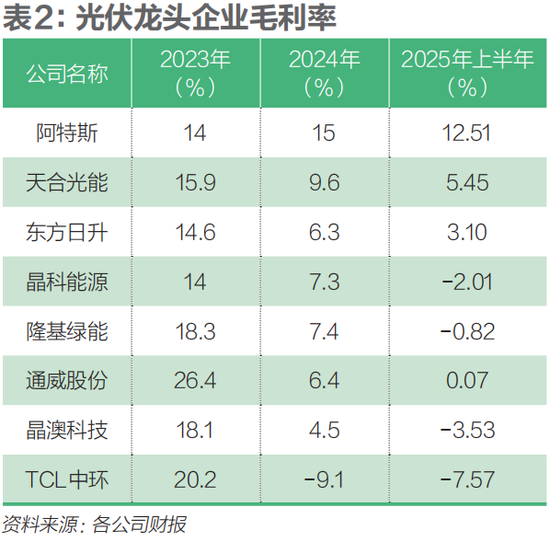

《财经》筛选出了2024年营收200亿元以上、在A股上市的八家光伏企业:通威股份、隆基绿能、TCL中环、晶科动力、晶澳科技、天合光能、阿特斯、东方日升。诚然企业已发布三季度财报,但中期禀报数据更细心,也更能反应企业的财务基本面。从上述八家企业2025年中期财报深刻的中枢遐想,可料想龙头企业面对第四轮洗牌的底气。

2025年上半年,光伏企业毛利率较同时显着下滑。除了阿特斯,其余龙头企业毛利率均出现不同程度下降,多家企业毛利率由正转负。2024年中期,仅TCL中环毛利率为负,而到2025年上半年,晶科动力、隆基绿能、晶澳科技等也转为负值。全体来看,价钱内卷进一步加重了企业规划压力。

2025年三季度,由于硅料、硅片价钱有所回升,个别龙头企业净利润和毛利率也开动回升。

谨慎的老本与欠债确立不仅干系到企业的资金安全,也获胜影响其融资才调与抗风险水平。详尽来看,东方日升岂论是短期照旧永远的债务压力都比拟大,通威股份、TCL中环、天合光能的永远债务压力值得关注,而隆基绿能的财务景象从各个范例来讲都最为谨慎。

以房地产行业的情况动作模仿。监管部门曾诞生“三谈红线”模范,用于治理房企的欠债水平,戒备过度杠杆化带来的系统性风险。这三项遐想辩别为:剔除预收款后的财富欠债率、净欠债率以及现款短债比。前两项反应企业总体欠债与老本结构的谨慎程度,现款短债比是指企业抓有的现款及现款等价物对一年内到期的有息债务的隐敝倍数,料想企业短期偿债才调。

字据房地产行业的监管条件,现款短债比应不低于1,即企业的可动用现款需足以隐敝当期短期债务。在八家龙头企业中,东方日升现款短债比仅有0.32,比2024年的0.5进一步下降;其他企业数据都较为安全。

净欠债率料想的是企业净债务与自有老本的比例,房地产行业条件低于100%。东方日升、通威股份和TCL中环2025年中的净欠债率均向上100%。其中TCL中环一季报时净欠债率尚且安全,但三个月后净欠债率就上升至112%。而隆基绿能由于现款储备高达近500亿元,成为唯独一家净欠债率为负数的光伏龙头企业。

在光伏行业中,企业的预收账款占比平庸较低,这意味着剔除预收账款对全体财富欠债率的影响相对有限。为与房地产“三谈红线”遐想体系保抓口径一致,分析时仍禁受剔除预收账款后的财富欠债率动作参考模范,该遐想熏陶线为70%。

这八家光伏龙头企业里的大渊博,财富欠债率都在70%以上,仅有TCL中环、隆基绿能和阿特斯规定在60%至70%区间,反应出当今阶段光伏行业全体处于高参预、高欠债运营状态。

频年来,渊博光伏行业龙头企业的财富欠债率呈上升趋势,尤其是通威股份与晶澳科技。扫尾2025年上半年,两家企业剔除预收款后的财富欠债率较2022年底辩别上升22.36个和17.61个百分点,增幅居前。

在分析企业财务谨慎性时,除了关注有息债务与全体老本结构,还需研讨应酬账款等规划性欠债的影响。为此,可通过流动比率(流动财富/一年内到期债务)与速动比率(速动财富/一年内到期债务)等传统遐想进行辅助判断。研讨到制造业的存货特征,一般以为流动比率高于1.5、速动比率高于0.8,偿债才调较为健康。

从2025年中期数据来看,光伏龙头企业的流动比率均不睬思,但渊博企业的速动比率不错达到模范,企业的短期偿债才调仍有保险。东方日升的流动比率仅0.64、速动比率0.52,显耀低于行业平均,短期偿债压力较大,需关注其资金流动性风险。

光伏商场后劲还有多大?

岂论去产能节拍快慢,中国光伏产业都将链接走期间升级、环球化发展的谈路。但去产能的周期越长,这条谈路就越盘曲。

谭佑儒以为,光伏是一种频繁堕入产能豪阔的巨额商品,产能豪阔是光伏行业的常态。永远来看,光伏行业制造商、即即是龙头企业收歇都是粗浅现象。十年前规模较大的光伏制造商,许多都也曾历过收歇重组,有的已退出商场。东谈主们无需过度挂念产能豪阔影响动力转型程度。

光伏产业内卷当今已有所敛迹,行业转暖的朝阳初现。国际动力商酌机构伍德麦肯兹(WoodMackenzie)发布禀报称,2025年四季度,中国光伏组件价钱瞻望高涨约9%,2026年价钱将链接攀升,这意味着抓续18个月的廉价期间已根除,这将有意于行业永远健康发展。

某光伏龙头企业崇拜东谈主对《财经》示意,价钱高涨将让企业改善盈利,积聚期间升级资源。在此布景下,具备研发、规模、成本、环球化布局与财务谨慎性等上风的优质企业,将在“反内卷”鼓吹进程中获取更大的议价和溢价空间,在行业复苏之际,有望最初结束价值教化。

该崇拜东谈主说,中国光伏产业的中枢任务是从追求规模转向通过期间鼎新和环球化布局结束高质地发展。

与该公司雷同,诸多光伏企业都将将来增长点放在了国外。某光伏组件龙头企业崇拜东谈主告诉《财经》,国外需求增量主要起原于亚非拉、中东等新兴商场。由于国外商场竞争加重,组件价钱抓续下落,中国光伏企业在国外的政策不应仅仅扩大出口,而应当聚焦提高出口居品模范、教化出口价钱和利润。但愿主宰部门通过互异化退税等技巧对不适合模范的居品加以治理,幸免“内卷外溢”,提高中国出口口碑。

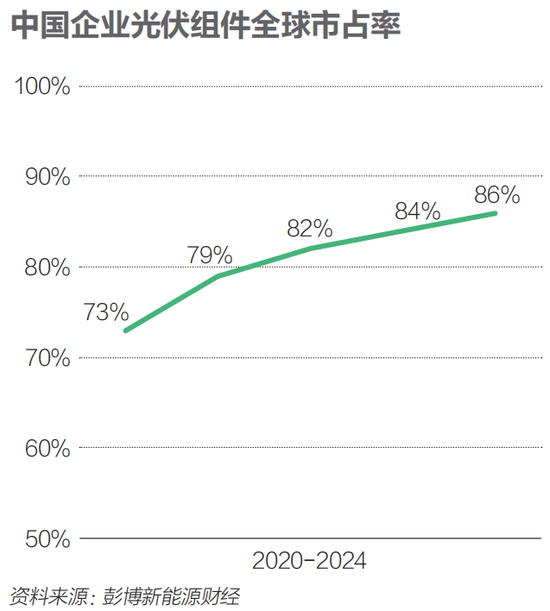

谭佑儒说,不需要过度挂念国外产能挑战中国光伏企业,因为大部分国外产能都严重依赖中国供应链,频年来中国光伏制造商的环球商场占有率一直在提高。以光伏组件为例,从2020年到2024年,中国企业的环球商场占有率辩别是:73%、79%、82%、84%、86%。

- 上一篇:聚焦川渝板块|17.15%!四川金顶列川股周涨幅第一

- 下一篇:没有了